�Ї����N�������v��ǰ��δ�еĺڰ��r�̣���һ���������r�����W��������d�����s�������S������܇��܇�öࡢ����܇�������l�l��һ���ľ��ϵ����µ���̴��w���ѽ��u�uչ�_��

���^�ǃȑn�������20��lչ���Ї���܇���N���ܷ�ɹ��ƾ֣���Խ�ڰ��������µ�ꖹ�r����?

�N���ž� ��܇��ͨ�R̫Ч���@�F

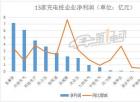

�����Ї���܇���I�f���l����2017���Ї���܇�a�N�yӋ��������2011���ԁ���7���g���H��3����܇�N�����L���^5%������4�궼����5%������9����܇�a�Nͬ�ȴ���»���1-9�£�����܇�N��ͬ�����ٵ���1%���H��0.64%��

�ڲ��٘I�Ȍ��ҿ������������܇�N�����ܳ��F�����o�ԁ����״�ؓ���L���@����C�����Ї���܇�Ј��ѽ��M��һ�������^�L�����ٷž��r�ڡ�����܇��ͨ�I���������C�S��־�w�F��4S�꣬�ͳɞ�������_������L�U�Г��ߡ�

���ڣ��V�R��܇�����F��������܇�ȇ���֪����܇���N�̼��F������“�����e��”�����l�ИI�Pע�����У����F�M��V�R��܇�D5�ұ��YƷ��4S���100%�ə࣬������܇���N�́�����܇���ò�“�u��”�й��������V�R��܇׃�u�ɷݽo��F������ǰ��������܇���N�̼��F���_ʼͨ�^�YԴ“�Ͽv�B�M”�����˕r�D���������ڵ����Ľ��N�̣��r�����R��ĩλ��̭��Σ�U��

�� “2018�Ї���܇��ͨ�ИI���N�̼��F�ُ����а�”�@ʾ����܇���N�̼��F֮�g�ĠI�I������������1���V�R��܇�ĠI���ǵ�2���������F�Ľ�1���������ڵ�100���|�L��̩��57������܇���N�̼��F�g�ĠI���~���֮���ѳʬF���ɘO��څ�ݡ�

�I���ձ��J�飬��܇��ͨ�I����R̫Ч���ѳ��F�����^��I���ּ��٣����I���Ƶ���I�����r��������������������������С���N�̵�̎���������D�y��

�����K�� ���W��������ӿ��

���N�������v��“�����r��”��һ�������W���d�����s����ݛ�������Ҫ�Ϸ��f�|�����Ј��@�K���⡣

ͨ�^���ό��������´�Ҏģ䁵��Լ����Y���U�Ľ��ڷ������@Щ���J����������ԇ�D���_���C�S�c���N��֮�����һ�N�����������⣬����܇�N���ߵ͡�����܇�Ј�Ѹ�����L�Į��£����W���ƽ�_�ڶ���܇��ͨ����܇�S�ޱ��B�I��Ҳչ�F����Խ��Խ�����Ԓ�Z�ࡣ

��ǰ�M��������ң���Ҫ��������“����܇”��“ë����܇”�Ȟ��������܇���ڷ���;��“���Ӷ���܇”��“���Ŷ���܇”�Ȟ�����Ķ���܇���;�Լ�“;��”��“��܇��”��“��܇����”��������B܇��̣��Լ�BATJ�Ȼ��W���^����

�c���y4S��İlչģʽ��Ȼ�෴���������O���W�T���;��������淨�������ý����Y��������Ѹ�ُ��ƣ��Ŵ�������������߅�硣ͬ�r���S�����������Y�a�����IJ������ƣ����m�M����ģʽ̽���������֪���Ⱥ;��������e�ۣ��_ʼ�ľ��ϵ����µĴ��w�㣬����ˣ����Խ��T�ꡣ

����܇���5.78�|�������һ݆���Y������Ӌ��������8000�ҏ���܇�T��;܇�ö�Ӌ����ȫ����Ҫ���д���60��Ҿ��´��Ͷ���܇���u�꣬ͬ�r�_ʼ��Ҏģ��Oë����܇��;����܇�������x�̳�;��܇����˓���4500�Ҿ��Ϻ���4S�꣬�й��T��Ҳ�ڷ����_���С�

������܇��ͨ�I�����́��f���oՓ���ϵ������@ȡ߀�Ǿ����T�����O������ҪͶ������Y�a��������Ҫ�Y��ij��mͶ�롣�ڮ�ǰ�Ј���ͨ�Y��ؿs����r�£��ИI���Y�����������D�����Y�a����̂��������^���B�ȣ�Ͷ�Y�dz�֔����

����ü�ޣ���܇���N�����ͻ��?

�����������܇��ͨ�f�����ؕ��L�ɌW�t���ڹ��_����Մ����܇�ИI��δ����“���l�_��������܇�ռ�Ԫ��֮��ĵ�8-10�����ҵĹ��c�������Fһ������{�����Ї���܇�ռ�Ԫ������2009-2010��֮�g������2010�������ռ�Ԫ�꣬2018-2020��֮�g�����Fһ������{����”

2018�꣬�Ї���܇���N�̟o�ɵ�������{���Ĺ��c�����������t�����Ї���܇���N�������^��20�갲�ݵ����ӣ����yģʽ�ĺ��z�Y�ѽ��@�F��������ͨ�Բ“�u��”���\�I�ɱ��ߡ��������౻���͡����^��I������o�s���s����Ϣ�������W�����D�ͣ������ڻ��W����ȱʧ����Ч����������Щ��С�ͽ��N���D�͟o�ɸ��y��

���R��h�����D׃����̵ĔD�������ٽ��N���_ʼ���������������D�͡����ͽ��N�̼��Fȥ���_ʼ�c�vӍ���ǻ�4S���Q�����_ʼ��Ǣ������4500��4S���c��܇���_����Ⱥ������@ȡ������

�����ڻ��W���Ը������vӍ���ȫ�Ļ��A�Է�������܇���Ը����Ę�܇���ṩ����ȴ�ֱ�������m����܇���N�̣���܇����Ҫ��������������Լ��������������x��4S�꽵����Ч��

�����x�ܣ���܇����^�p�Ĵ�Ͻ���ƽ�_ģʽ���룬һ߅���õ̓r��Ʒ�|4S���B܇��������C�˾�����������һ߅���Ͼ���4S���e���YԴ����܇�4S��Ĺ�λ���֞��eæ�r�Σ����e�嶨�r��4S�ꌧ���������4S�깤λ���ÿ��g��Ч�ʣ�����،��F4S����cC���Ñ������ֱ��朽ӣ����c���y4S�������wϵ���ݻ��a���γ�“����Ч��”��4S��ͨ�^�c��܇��ĺ��������H�ܓ�������ʧ�ĬF���Ñ���߀��ͨ�^�нӘ�܇��Ŀ�Ʒ�Ʊ��B���գ��@ȡ�����Ñ���

������x�ܣ���܇���C���Ñ��ľ۔nЧ��������������4S��ˌ����㲿����ُ������܇�����4500+��4S�꣬�����ü��Ƀ���ֱ�ӌ��������㲿���S�̣����^���C�S���s����ͨ·�����õ��ڪ����Ј���ُ�r���l�o4S�꣬�Ķ���Ч�ؽ���4S��IJ��I�ɱ���ͬ�r����܇��߀���û��W���g�ؘ�؛������Ϣ�������F���w����Ԫ���ĮaƷҎģ���M����`��IJ�ُ��؛�����4S��Ď�扺�������D�ɱ���

�����\�I�x�ܣ���܇�����c4S������аl�F�����������Y�������ͼ��g���y�}�r����ɢ����С��4S���������֟o�룬���߂�fͬЧ��������܇������Ʒ���˺͍uͨ�^���v����Fꠣ���4S���ڻ��W���g�������\�I������朡��˲���Ӗ��ؔ�յȷ����M��ȫ��λ���죬���y4S����뻥�W�Ŀ�܇�������F���픵�ֻ����ǻۻ���ƽ�_�����D�ͣ�����ӯ��������

�ڴ�h���ž�����r�£������Ї���܇���N�̣����һζ�����Ч�桢���N����Ҳ�S������һ�����¡����������܉��ֽ����������{���e���Y�a�������������������\�I���������Ј������{�����ԣ����ܱ��C�ڵ����ڷ���ǰ�С�

�����^���v������H4���麆���w�F���O���ĵ��OӋ����O����ˇ�g�c�F����ƽ�⣬�Ķ��γ�һ�N���m���F������������ζ�ĸй����ܡ���܇���͞�ӸеĶ�...

�挦Ŀǰ���ȵ��p���Ј����oՓ�ǿ��\��؛�\߀���̄սӴ��I���ѱ��Wϵ�p����ռ�I���縣��������ȫ혺����S�������Ј��ϵı��FҲ����Ŀ���á�

10��24�գ�“��׃�X�� �����߶�”——������܇�����ǵ��¾��xʽ�ڱ����V�����a�����e�С������ǵ��AӋ����������У����^����9�¼������гɹ����к�����...

��֪���X�g������͵��ˣ����Sɫ�Ę��~�����h�䡣��������_܇���Σ�����ɽ���g����ɫ�_���������ա����p������ͬ�r���ܶ�܇����������ҕһ������Ҫ����—...